新闻中心

光伏产业链分析-上游原材料端现状及前景分析(二)

2024-02-20 11:20:11

2024-02-20 11:20:11 浏览次数:

次

浏览次数:

次 返回列表

返回列表上节我们大概对光伏产业链进行了一个简析,这一章我们对光伏产业链上游进行一个详细分析。其中上游部分主要集中在原材料端,其中最主要的是硅片的生产,占据了整个上游原材料的65%。

目前硅片的种类主要分为五种,分别是单晶硅片、多晶硅片、绝缘体衬底硅片、双层硅片、晶圆。光伏领域,一般采用的硅片类型是多晶硅片和单晶硅片。多晶硅片:制备成本相对较低,因为其制备过程相对简单,且原材料利用率高。这类太阳能电池的效率可能略低于单晶硅太阳能电池,但在大规模生产和一般光伏应用中,其性价比较高。单晶硅片:具有高度有序的晶体结构,因此在电学性能上通常更优越,能够产生更高效的太阳能电池。这些电池的效率相对较高,适用于一些对电池效率有较高要求的应用,例如光伏电站和一些高端太阳能电池产品。因此,大规模的光伏设备还是以多晶硅为主。

目前我国是全球最大的硅片生产基地,在供给端,据中国光伏协会统计,2022年,我国多晶硅实现年产量81.1万吨光伏产业链分析-上游原材料端现状及前景分析(二),同比增长60.59%,约占全球总产量的85%。2023年1-11月产量同比增长0.6%。2022年产量增长主要有两方面原因。一是我国硅资源储量较为丰富。目前,我国保有储存硅石矿150处左右,其中以西北地区最为富足,共计保有矿石储量19.1亿吨,占全国保有矿石储量的48%,利用率为7%。二是政策持续支持,我国多晶硅自给能力持续提升。数据显示,国内多晶硅自给率从2010年的47.8%持续提升至2012年的85.64%,对外依存度大幅降低,基本实现了自给自足。

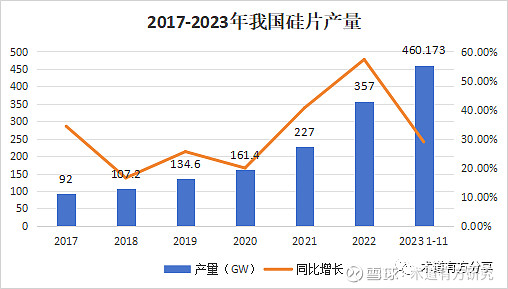

近年来,中国光伏装机终端市场的快速发展有效拉动了对产业上游包括硅片在内的原材料的需求,中国光伏硅片市场规模发展迅速。据中国光伏协会统计,2023年1-11月,全国光伏硅片产量为460.173GW,同比增长28.90%。其中单晶硅片产量占比约99.9%。

在上游的原材料中,银浆是除硅片外,成本占比第二的材料,约占光伏电池片成本的10%,光伏银浆直接影响光伏电池光电转换效率。随着光伏电池市场规模的扩大,光伏银浆总消耗量整体呈增长趋势。2022年,中国光伏银浆消耗量达3294吨,同比增长7.1%.预计2023年中国光伏银浆消耗量为3410吨

从目前市场的需求端来看,下游光伏发电装机继续保持高速增长态势,有效刺激国内硅片市场需求,驱动我国硅片行业保持较快发展。另一方面,近年来,我国已成为全球硅片行业的主要生产市场。但较高的供给增速,使得产能过剩。PVInfoLink数据显示,在全球硅片价格走势中,单晶硅片210mm价格、单晶硅片182mm、单晶硅片166mm受市场需求影响,在一定区间内价格波动。在2021年6月开始,硅片价格进入上升通道,于2022年8月达到高点,增速强劲。随着技术的不断进步,硅片的生产过程变得更加高效,成本不断降低,使得全球硅片价格在近一年的时间内呈现波动下降的趋势。

在多晶硅市场需求方面,我国作为主要的硅片生产中心,在进出口方面,据统计,2021年我国多晶硅进口量为11.42万吨,同比增长13.29%,出口量为1.04万吨,同比增长316%。截至2022年我国多晶硅进口量为8.79万吨,同比下降23.03%,出口量为1.13万吨,同比增长8.45%。从进口量来看,我们逐渐实现自给自足,并且在出口端需求逐渐增大。

随着全球能源消费总量的不断提高,能源结构的不断优化,在“碳中和”的大背景下,新能源代替化石能源已经成为了未来发展的必然趋势。光伏装机规模的迅速增长将大幅拉动上游多晶硅的市场需求。近年来我国多晶硅表观需求量不断增长,据统计,截至2022年我国多晶硅表观需求量为90.36万吨,同比增长49.16%。

从光伏产业的上游整体情况来看,目前来说,硅片产量在今年开始滞缓,在2024年的产量不再会持续高速上涨,并且在需求端看,虽然由于成本供给过剩的原因导致的硅片价格下跌,但全球的硅片需求在逐渐上升,国内出货量在逐渐增加,预计在硅片产能不再继续增长的情况下,需求进一步放大,加速产能去化过程,未来硅片市场价格将逐渐回暖。

上节我们大概对光伏产业链进行了一个简析,这一章我们对光伏产业链上游进行一个详细分析。其中上游部分主要集中在原材料端,其中最主要的是硅片的生产,占据了整个上游原材料的65%。 光伏产业链目前硅片的种类主要分为五种,分别是单晶硅片、多晶硅片、绝缘体衬底硅片、双层硅片、晶圆。...