新闻中心

光伏原材料最新市场行情

2024-01-28 06:07:35

2024-01-28 06:07:35 浏览次数:

次

浏览次数:

次 返回列表

返回列表本周产业链价格持稳,硅料价格为多晶硅复投料主流价格62-65元/千克,多晶硅致密料价格59-62元/千克,多晶硅价格指数60.15元/千克,多晶硅目前处于月中“真空期”市场成交较为有限,多晶硅价格难有变动。

本周产业链价格持稳,硅料价格为多晶硅复投料主流价格62-65元/千克,多晶硅致密料价格59-62元/千克,多晶硅价格指数60.15元/千克,多晶硅目前处于月中“真空期”市场成交较为有限,多晶硅价格难有变动。

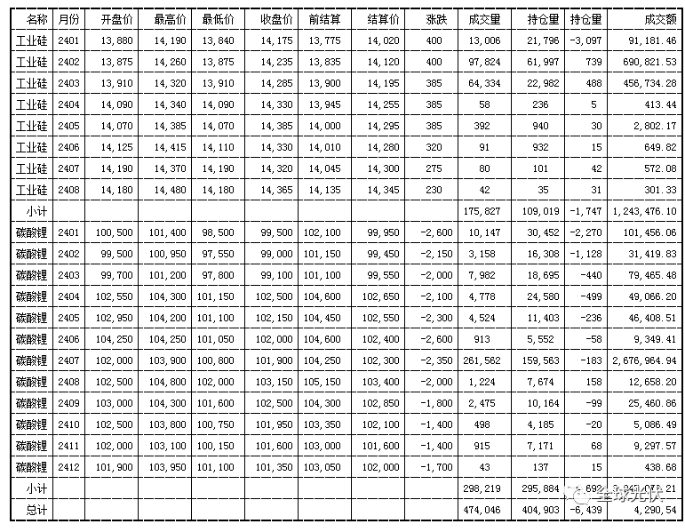

碳酸锂价格持续走低,氢氧化锂、正极材料、电解液等环节价格连续下跌,当前产业链价格博弈较为浓厚,未来碳酸锂环节仍是决定电池企业成本压力的重要因素。

本周硅片成交均价仍在缓跌,P 型M10 成交价格下行来到每片2.1 元人民币左右,G12 尺寸维持每片3.3 元人民币光伏原材料最新市场行情,N 型M10 尺寸成交价格也受P 型价格影响对应下行,然而由于电池厂家采购N 型需求仍在提升,跌幅与P 型持续分化,下行到每片2.3 元人民币左右,G12 部分价格稳定在每片3.35 元人民币左右;

M10 电池片成交价格每瓦0.38 元人民币左右为多,G12尺寸成交价格落在每瓦0.43 元人民币左右,N 型TOPCon(M10)电池片主流成交价格小幅跌价,然而成交价格范围维持每瓦0.48-0.49元人民币左右,TOPCon 与PERC 电池片价差扩大,来到约每瓦0.1 元人民币左右;

本周组件价格暂时稳定,国内182 PERC 单面组件价格约每瓦0.9-1.03元人民币,210 PERC单面组件价格约每瓦1.03-1.1 元人民币,

TOPCon 价格每瓦0.9-1.18元人民币都有,执行前期订单较多、价格仍约每瓦1.08-1.18 元人民币。

本周逆变器价格区间20kw价格0.15-0.2元/W,50kw价格0.14-0.19元/W,110kw价格0.12-0.17元/W。供需:逆变器价格区间整体无异动,价格继续保持稳定。年末需求减弱,集采项目减少,工商业项目需求仍存,对价格起到支撑。国内外户用库存较高,消化进度较慢。

2023年国内装机需求强劲,三季度主流铝边框、铝支架型材企业开工率维持高位,预计2023年光伏型材产量约为401万吨,同比增加63.67%;

铝制光伏边框年产量为266.40万吨,同比增加59.59%,预计未来依旧保持双位数增长。

目前我国头部铝边框的产能规模扩大至92万吨,未来相关企业计划进一步扩充产能,行业集中度逐步提升。

EVA光伏料:当前EVA光伏料交易价格继续下移至10500-10800元/吨,POE光伏料进口到厂价22000-23000元/吨较稳定。

EVA光伏料:近期粒子需求遇冷,下游观望盘居多,欲继续压低价格,而月初EVA光伏料排产10万吨预计下滑。胶膜:胶膜当前价格区间混乱,为博订单,部分中小型胶膜厂低价频出,而大厂胶膜价格区间相对稳定,本月下旬订单稀少,胶膜开工率将继续下滑。

宏观方面,自上周四美联储如期按兵不动,美联储鸽后,市场消化了对于美联储降息的预期。国内方面,首批国债资金预算2379亿元已下达。国家发改委启动“十五五”规划前期研究。

铜供给方面,世界金属统计局最新数据报告显示,2023年10月全球精炼铜产量为234.53万吨,消费量为235.31万吨,供应短缺0.79万吨,近期国内TC报价走低,显示铜精矿供应压力,12月检修力度减弱,预计产量回升。

库存方面,上周沪铜库存继续上涨,累积增加4054吨至34396吨,环比前一周涨幅13.36%,国内铜库存水平仍处于历史较低位置,为铜价提供了支撑。

现货方面,当前处于传统淡季,市场总体维持平淡态势,上周末有大量进口铜流入市场,18日持货商出货情绪高涨,升水承压价格走跌。

美联储官员继续降低市场加息预期,美债收益率小幅反弹,美元指数持稳于102,美股继续上涨,市场情绪仍偏积极。美组织红海护航,地缘担忧可能不会恶化。中国周五公布11月主要经济数据,房地产投资下滑扩大,国内情绪偏弱。

伦铝昨天库存突增5万吨,重回50万吨水平。但铝价保持涨势。上周铝价下跌刺激下游补货和原铝对废铝替代,导致国内降库超预期,引发铝价修复。昨天现货升水开始收窄,而且随着价格反弹高近期高位原铝对废铝的替代减弱,淡季增库压力可能重回。

维持近期铝价区间震荡思路,价格接近前期高位,短多注意回调压力,坚持低位短多不追高思路。19日18900-18800。